En la primera semana de noviembre, subieron los precios en los mercados eléctricos europeos, superando los 110 €/MWh de promedio semanal, la mayoría. En algunos mercados, se registraron precios horarios que no se veían desde 2022 y en otros los más altos de este año. El aumento de la demanda, así como el descenso de la producción eólica y de la fotovoltaica en algunos mercados, favoreció las subidas. Además, los precios del gas continuaron estando entre los más altos de este año, por encima de 40 €/MWh

Producción solar fotovoltaica y producción eólica

En la semana del 4 de noviembre, la producción solar fotovoltaica aumentó en la peninsula ibérica respecto a la semana precedente. El mercado español registró el mayor incremento, del 21%, mientras que en Portugal aumentó un 1,1%. En el resto de los principales mercados europeos, la producción con esta tecnología registró descensos. El mercado alemán tuvo la mayor bajada, del 40% y mantuvo su tendecia descendente por cuarta semana consecutiva. Los mercados de Italia y Francia tuvieron caídas del 23% y 24%, respectivamente.

El 6 de noviembre, los mercados de España y Portugal alcanzaron récords de producción solar fotovoltaica para el undécimo mes del año. En España, se registró la mayor producción histórica diaria para un mes de noviembre, con 109 GWh, mientras que en Portugal se alcanzó el segundo valor más alto, con 13 GWh, solo por detrás del récord logrado la semana anterior.

Para la semana del 11 de noviembre, las previsiones de producción solar de AleaSoft Energy Forecasting esperan incrementos en los mercados de Alemania y España, mientras que prevén un descenso de la producción con esta tecnología en el mercado italiano.

En la primera semana de noviembre, la producción eólica disminuyó en todos los principales mercados europeos respecto a la semana anterior. El mercado francés registró la menor variación, con una caída del 13% y mantuvo su tendencia a la baja por sexta semana consecutiva. Los mercados de Italia, la península ibérica y Alemania registraron un cambio de tendencia a la baja, tras los incrementos de la semana anterior. El mercado italiano registró un descenso del 28%, mientras que los mercados portugués y español tuvieron bajadas del 33% y 37%, respectivamente. En esta ocasión, el mercado alemán registró el mayor descenso, del 61%.

Para la segunda semana de noviembre, las previsiones de producción eólica de AleaSoft Energy Forecasting prevén incrementos de la producción con esta tecnología en todos los mercados europeos analizados.

Demanda eléctrica

En la primera semana de noviembre, la demanda eléctrica aumentó de manera generalizada en los principales mercados eléctricos europeos con respecto a la semana anterior. El mercado italiano registró el mayor incremento, del 10%, y los mercados de Bélgica y Francia le siguieron con aumentos del 9,2% y 8,0%, respectivamente. En los mercados de España, los Países Bajos, Portugal, Gran Bretaña y Alemania la demanda creció entre el 2,0% del España y el 7,7% de Alemania. El mercado de los Países Bajos registró incrementos de la demanda por séptima semana consecutiva, mientras que en Gran Bretaña y Francia aumentó por segunda y tercera semana, en cada caso.

Las temperaturas medias descendieron en gran parte de los mercados analizados. Bélgica registró la mayor bajada de las temperaturas medias, de 5,2°C, mientras que Francia tuvo la menor caída, de 1,6°C. Gran Bretaña, Italia, los Países Bajos y Alemania registraron descensos que estuvieron entre los 2,2°C en Gran Bretaña y los 4,8°C en Alemania. Las excepciones fueron España y Portugal, donde las temperaturas medias aumentaron en 0,7°C y 0,9°C, respectivamente.

La recuperación de la actividad laboral durante la semana, tras el festivo del 1 de noviembre, cuando se celebró el Día de Todos los Santos a nivel nacional en España, Portugal, Italia y Bélgica, y en algunas regiones de Alemania, junto con el descenso de las temperaturas medias en gran parte de Europa, favoreció el incremento de la demanda en todos los mercados analizados.

Según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en gran parte de los principales mercados eléctricos europeos para la semana del 11 de noviembre, excepto en Alemania y Bélgica, donde se espera una disminución en comparación con la semana precedente.

Mercados eléctricos europeos

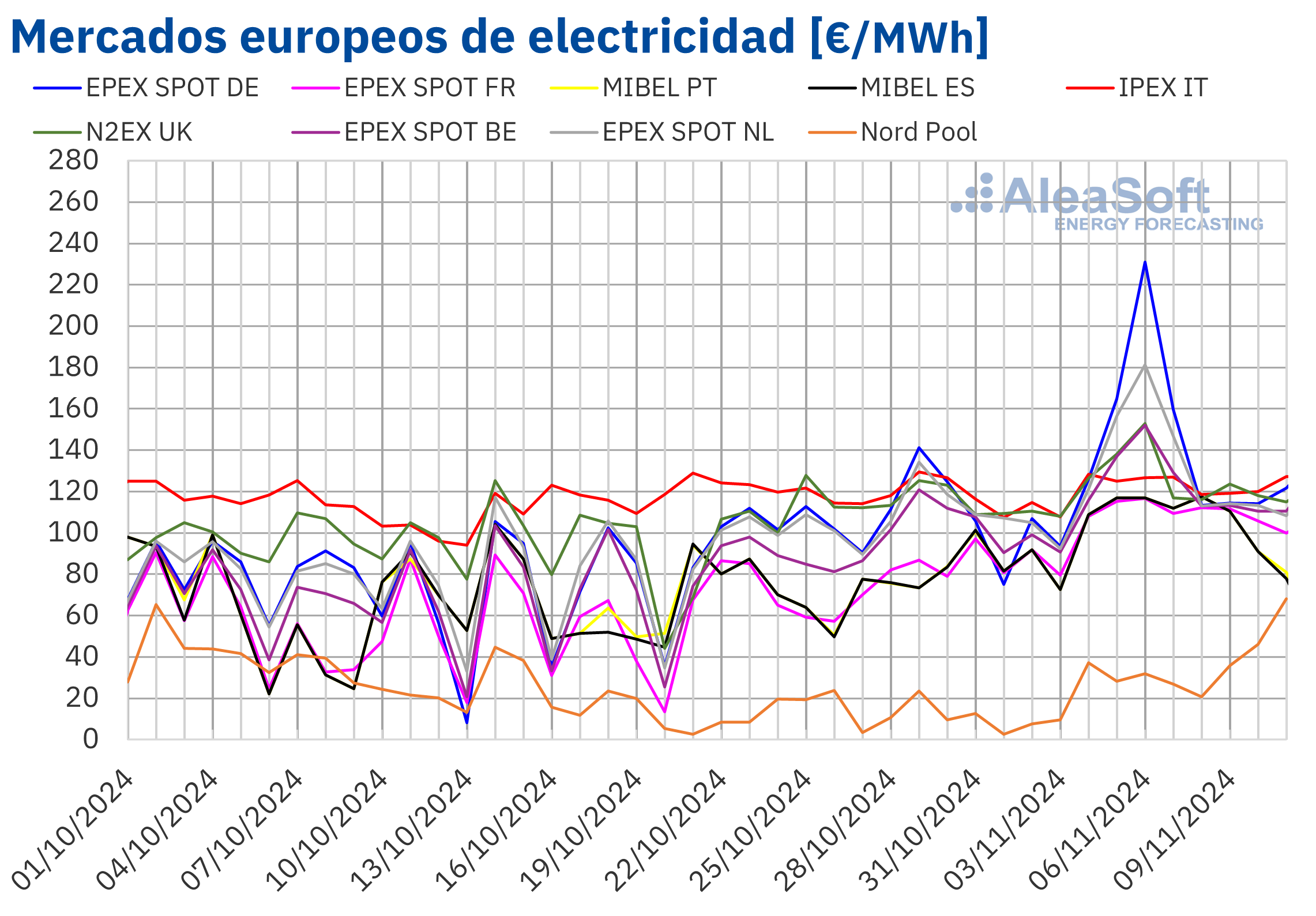

En la primera semana de noviembre, los precios promedio de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. El mercado Nord Pool de los países nórdicos alcanzó la mayor subida porcentual de precios, del 198%, mientras que el mercado IPEX de Italia registró el menor incremento, del 5,4%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 12% del mercado N2EX del Reino Unido y el 35% del mercado EPEX SPOT de Alemania.

En la primera semana de noviembre, los promedios semanales superaron los 110 €/MWh en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado nórdico, que registró el menor promedio semanal, de 32,39 €/MWh. En cambio, el mercado alemán alcanzó el mayor promedio semanal, de 146,20 €/MWh. La última vez que el mercado alemán había registrado el promedio semanal más alto de los principales mercados eléctricos europeos fue en la semana del 24 de junio. En el resto de los mercados analizados, los precios estuvieron entre los 110,45 €/MWh del mercado MIBEL de Portugal y los 135,11 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, el martes 5 de noviembre, de 18:00 a 19:00, los mercados español, francés, italiano y portugués registraron un precio de 193,00 €/MWh. Este precio fue el más alto desde el 24 de octubre de 2023 en los mercados español y portugués y desde el 2 de diciembre de 2023 en el mercado francés.

El 6 de noviembre, de 17:00 a 18:00, en los mercados alemán y neerlandés los precios fueron de 820,11 €/MWh y 550,00 €/MWh, los más altos de esos mercados desde el 27 de junio de 2024 y el 17 de diciembre de 2022, respectivamente. Ese día, de 18:00 a 19:00, los mercados belga y británico alcanzaron sus precios más altos desde el 18 de diciembre de 2022, de 363,11 €/MWh y 329,09 £/MWh, respectivamente.

Durante la semana del 4 de noviembre, el incremento de la demanda eléctrica y el descenso de la producción eólica propiciaron el aumento de los precios de los mercados eléctricos europeos. El descenso de la producción solar en la mayoría de los mercados analizados también contribuyó al incremento de los precios. Además, aunque los precios del gas fueron ligeramente inferiores a los de la semana anterior, se mantuvieron alrededor de los 40 €/MWh o incluso por encima, situándose entre los niveles más altos registrados este año. En el caso del mercado MIBEL, se suma la parada programada de la central nuclear Ascó I desde el 4 de noviembre para la recarga de combustible, lo cual ha disminuido la producción nuclear.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de noviembre, los precios disminuirán en la mayoría de los mercados eléctricos europeos, influenciados por el incremento de la producción eólica.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE aumentaron en la mayoría de las sesiones de la primera semana de noviembre. El jueves 7 de noviembre estos futuros alcanzaron su precio de cierre máximo semanal, de 75,63 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 26 de octubre. Sin embargo, el viernes 8 de noviembre, hubo un descenso del 2,3% respecto al día anterior. Como resultado, estos futuros registraron su precio de cierre mínimo semanal, de 73,87 $/bbl. No obstante, este precio todavía fue un 1,1% mayor al del viernes anterior.

La decisión de la OPEP+ de posponer sus incrementos de producción propició que la primera semana de noviembre empezará con incrementos de precios. La tendencia al alza se mantuvo durante casi toda la semana. Sin embargo, el incremento de las reservas de petróleo estadounidenses y la victoria electoral de Donald Trump contribuyeron a que los precios disminuyeran ligeramente el día 6 de noviembre. Sin embargo, el descenso de la producción en el Golfo de México debido al huracán Rafael permitió que el jueves 7 de noviembre el precio de cierre volviera a superar los 75 $/bbl. La disminución del peligro asociado a este huracán contribuyó a la caída de los precios al final de la semana. Por otra parte, la preocupación por la evolución de la demanda tras la publicación de datos económicos de China poco optimistas durante el fin de semana podría ejercer su influencia a la baja sobre los precios durante la segunda semana de noviembre.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 4 de noviembre, alcanzaron su precio de cierre mínimo semanal, de 40,30 €/MWh. En la mayoría de las sesiones de la primera semana de noviembre los precios aumentaron. Como consecuencia, el viernes 8 de noviembre, estos futuros registraron su precio de cierre máximo semanal, de 42,41 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 8,3% mayor al del viernes anterior. A pesar de las subidas, el promedio semanal de los precios de cierre se quedó un 0,6% por debajo del de la semana anterior.

El peligro de interrupciones en el suministro de gas natural licuado desde el golfo de México debido al huracán Rafael contribuyó al incremento de los precios de los futuros de gas TTF en la primera semana de noviembre. Las perspectivas de incrementos de la demanda por el descenso de las temperaturas también contribuyeron a los aumentos de precios. Así, pese a los elevados niveles de las reservas europeas, los precios de cierre se mantuvieron por encima de 40 €/MWh durante la primera semana de noviembre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, el lunes 4 de noviembre estos futuros registraron un precio de cierre de 65,22 €/t, un 2,1% mayor al del viernes anterior. Los precios de cierre bajaron en las siguientes sesiones y el día 6 de noviembre estos futuros registraron su precio de cierre mínimo semanal, de 63,76 €/t. Sin embargo, el jueves y el viernes los precios volvieron a subir. Como resultado, estos futuros alcanzaron su precio de cierre máximo semanal, de 68,02 €/t, el viernes 8 de noviembre. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 6,5% mayor al del viernes anterior y el más alto desde el 4 de septiembre. No obstante, el promedio semanal de los precios de cierre fue ligeramente inferior al de la semana pasada, un 0,1%.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, las baterías, la hibridación y el almacenamiento

El jueves 14 de noviembre AleaSoft Energy Forecasting celebrará el webinar número 49 de su serie de webinars mensuales. En esta ocasión, el ponente invitado será Luis Marquina de Soto, presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético. Además de la evolución y perspectivas de los mercados de energía europeos para el invierno 2024‑2025, el webinar analizará las perspectivas de las baterías, la hibridación y el almacenamiento de energía. También se presentarán los servicios de AleaSoft para los proyectos de baterías e hibridación.

Fuente Comunicae